��2015����ԁ���䓃r�ѽ��B�m�������傀�£��ϝq�ķ��Ⱥ͕r�g���������Ј����A�ڡ��Ј�����䓃r�ϝq���đBҲ�l���˺ܴ��׃�������w�������Ј����đB��2015���2016����đ��ɣ���2016��2��3�·ݵİ��Ű��ɣ����2016��4�·��ԁ��Ĵ_���o�ɡ�Ȼ������������ˌ�䓃r�ϝq�_���o�ɵĕr��䓃r�ѽ��^2015����ϝq��30%���ϡ��S���ϝq���Mһ���_�����Ј��ό����ϝq����֧�εķ������M���w���������º��T����ô������ܸ�����A��䓃r���߄ݣ������������?���Č����Y��ָ�˵ĽǶȣ����������ǰ��䓃r�ϝq����̖���������Y��ָ���A��䓃r�ĺ����߄ݡ�

����һ�������Y����ָ�ˌ�䓃r��Ӱ�

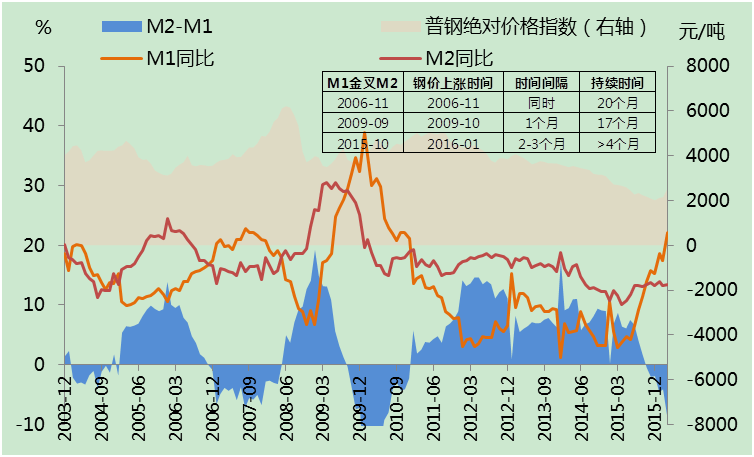

����M1��M2�Ƿ�ӳ؛�Ź���������Ҫָ�ˡ����У��M�x؛��(M1)=(M0)��ͨ�еĬF��+֧Ʊ���(�Լ��D�~���ÿ����)���V�x؛��(M2)=M1+������(�������ںͶ��ڃ�����)�������y�к��̘I�y�г�����M1��M2���Pϵ�ж�؛�����ߡ���M2�^�߶�M1�^�ͣ�����Ͷ�Y�^�ᡢ����������Σ�C�L�U;��M1�^�߶�M2�^�ͣ��t�������š�Ͷ�Y���㣬�Нq�r�L�U��

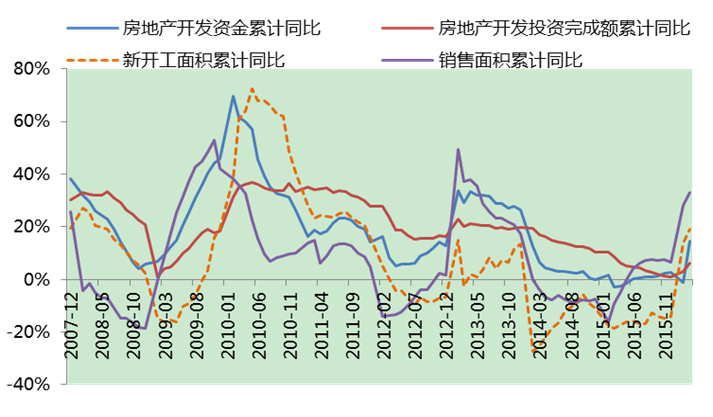

�����ĈD��1�п��Կ�����M1��M2�Ľ�挦䓃r�ϝq�����Aʾ���á�2004���ԁ���M1�����ν��M2���r�g�քe��2006��11�¡�2009��9�º�2015��10�¡����ν��֮��䓃r�քe��M1��M2���ͬ�ڡ�����1���ºͽ���2-3���_���ϝq֮�ã����m�r�g�քe��22���¡�20���º�����4���¡�

�������ϬF������ɂ�Ҏ�ɣ�1��M1��M2�Ľ�挦䓃r�ϝq���Aʾ���ã����Ǖr���������L�������F�����ѽ��Ǯa���^ʣ���ИI�������Y��������Y�a��ƫ�ðl���D׃�����ȃA����������С����У���A����������У����ŕ�������FĴ�����Ʒ�ИI��2���Y������䓃r�ϝq�ľS����������u�s�̡��ڮa�܇����^ʣ����r�£��������o���S�ָ����L���Y���������ע���䌦��䓃r�ϝq���Ƅ����ò����־á�

�����D��1 M1��M2�Ľ�挦䓃r�ϝq�����Aʾ����

���������Y��������F�����Ӱ�

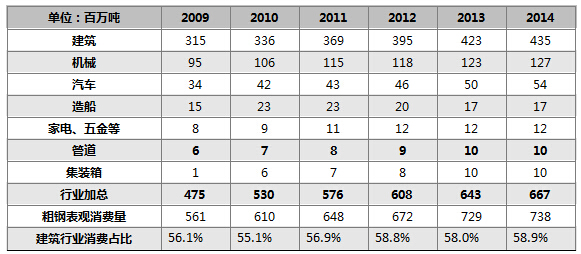

������F�����ΰ����˽������Cе����܇���촬����늡���𡢼��b��ȶ����ИI�����У������ИI�LJ���䓲����M����Ҫ�I��֮һ��ռ��䓱��^���M����50%���ϡ������ИI����Ҫ��䓲����Ƿ��ݽ��O(������Ʒ�����O���̘I�خa���O)�ͻ��A�Oʩ���O(��Ҫ������ͨ��ˮ������Դ�������Oʩ��)�������خa�ͻ�����������Ҫ�����Y�������خa�����Ӱ푡�

�����D��2 ���¶��Ϸ��y����F��Ҫ�����ИI��������

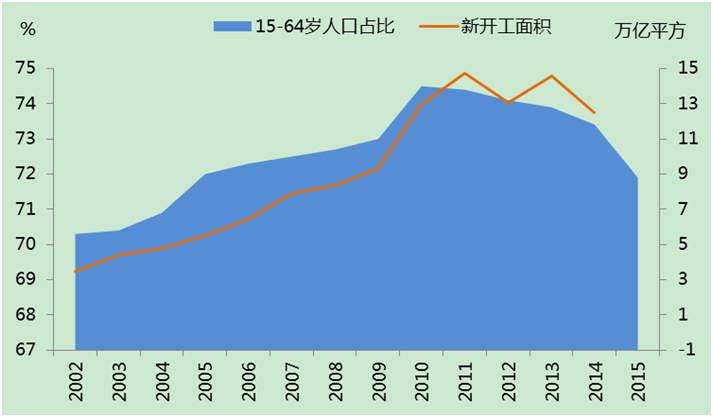

�������خa�������L�ڿ��˿ڣ�����˿��ǛQ�����خa�߄ݵ���Ҫ���L�����ء�2015�꣬0-14�q��15-64�q��64�q�������g���˿�ռ�ȷքe��17.6%��71.9%��10.5%�����У�64�q�������˵�ռ�ȳ��m��������15-64�q�˿ڵ�ռ����2010���_��74.5%�ķ�ֵ��Ŀǰ���Ї��ѽ��������g�����A�Σ�ƽ�����g�_��40�q���ĈD��3�п��Կ�����ȫ�����خa���_����e�c15-64�q�˿�ռ�ȵ����P�Էdz��ߣ����15-64�q�˿�ռ�ȵ��|픣����·��خa�L���ڵĹ��c��2011�굽�������F�����_����e����ʎ���䡣

�����D��3 ȫ�����خa���_����e���Ї��ØI��ȺҊ픺����

�����mȻ���خa���S��ʮ���ѽ��^ȥ�����Ǵ���������Ȼ����С���ӣ����_����e��С�߷���Ȼ���Խo䓲��Ј�����Щ��������@ϲ�����خa�����ڶ��ڿ����ڣ���������(���ʡ�������Ͷ�š����J�����ȵ�)�nj����خa�Ј����ڲ���Ӱ�����@�������ߡ��������ߌ��ڷ��خa�Y�������Ӱ���Ҫ�w�F�ڷ��خa�_�l�Y�𡢷��خa�_�lͶ�Y����~���N����e�@�ׂ�ָ�˷��档

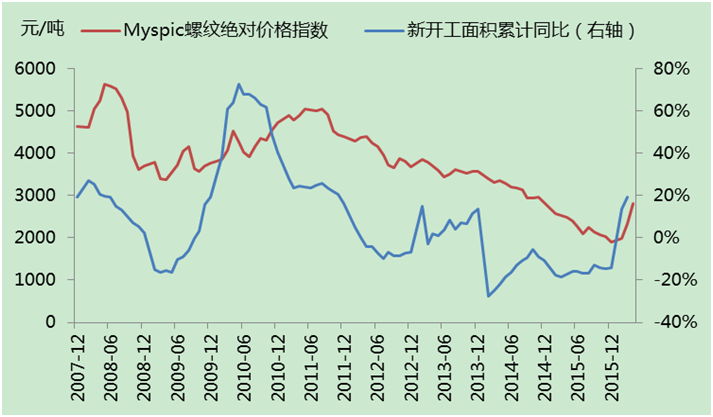

�����D��4�п��Կ�����2008���2010������������_����e�����Ă�������ǣ����خa�_�l�Y�����ӻ��N����e���ӡ������خa�_�lͶ�Y����~���ӡ������_����e����������ӳ��߉�ǣ��鑪������Σ�C���Ї�������2008��11���Ƴ����Mһ���U����衢���M����ƽ���^�����L��ʮ헴�ʩ������Ͷ�Y�s4�f�|���������@�N�����£����خa���_�l�Y����2008��12���|����;ͬ�r������Σ�C��ķ��r̎���A���Ե�λ�����·��خaͶ�Y����̈́����������ӣ��N����e��2009��1��2���_ʼ����;���������خa�_�lͶ�Y����~��2009��3���߸�;������һϵ�Ђ��������£����خa�����_����e��2009��7����ʽ�M������ͨ������Ҫ�f�����ǣ�2015�����У��mȻ���خa�_�l�Y��ͷ��خa�_�lͶ�Y����~��Ӌͬ�Ⱦ�����ؓ�D�������q���^С����ǰ�ڵĴ���Ͷ�Y����ȫ���e�����ľ����еĎ��������˷�����Y�������ԣ������˷�����½����������ԣ���݆�����ڵ����_����e�ͷ��خa�N����e���َ�ͬ�r���@������

�������ϬF�������1�����خa�_�l�Y�𡢷��خa�_�lͶ�Y����~���N����e���ɿ������_����e���I���Y��ָ��(�oՓ������߀���½�)��2���ݼy䓃r����D���c����ͬ�����Ԝ��������_����e����ˣ����_����e���I���Y��ָ���������䓃r���I��ָ�ˡ�

�����D��4 ���خa�_�l�Y��Ͷ�Y����~���N����e�������_����e���I������

�����D��5 �ݼy䓃r����D���c����ͬ�����Ԝ��������_����e

��������䓏S�Y���r�����a��Ӱ�

����2015����ԁ���䓃r�ѽ��B�m�������傀�£��q��Ҳ�h�����Ј��A�ڡ����У���܈�ķ�����������_��60%���ң���������Ʒ�N�ĝq����30-50%֮�g���˴η������˾���䓃r�ij���������ij��A���⣬䓏S���Y�����}Ҳ����Ƽs����ͮa���M�ȣ����¹����e��ĕr�g���L���@Ҳ���c�������IJ�֮ͬ̎��

�����Y������I����lչ���P�I����F�ИI���Y���������Ȱl������Q�ИI����QΣ�C���l���Y�����}�ѽ�����F���a��I���ӣ����ɞ����lչ������������䓅f�Ĕ����@ʾ���Ї��������2015���ƽ���Y�aؓ���ʞ�70.06%��ͬ������1.55���ٷ��c�����տ�Ҏģ�_3.27�f�|Ԫ����ţ���˸ߵ�ؓ����Ȼʹ���Y�����ɞ��Ƽs䓏S�ͮa���P�I���ء�

��������䓏S�Y�����ıO�y�t��Ҫ�����ڃɂ��������A�ϡ����ȣ����Ը�������ؔ�Ո�������I����Ӌ�����I���Y�aؓ���ʡ������~�����D�ʡ���؛���D�ʡ����ӱ��ʡ��لӱ��ʵȷ�ӳ�Y���r�̓���������ָ�ˡ���Σ�����ͨ�^�������C��ƽ�_�����ӱ�䓏S�M���{�У���ÿ�ܶ�������ӱ�䓏S�M�ж��ڸ�ۙ��

�����ġ��Y������ɫ��؛�r���Ӱ�

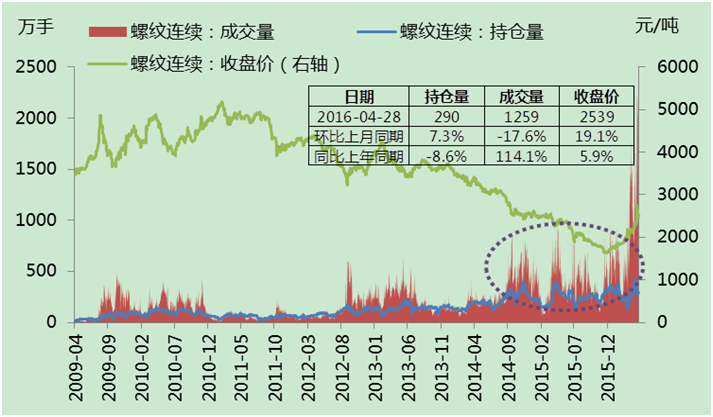

����4�³��ԁ��������j�q�ĺ�ɫ��؛�Ї��Ă�������ٴ����m���ݼy��؛���B�m�ϝq�˰낀���º��4��21�գ��������ϼs1610�ijɽ��_��2.2361�|�����������@һ�ɽ�����2015��ȫ����ݼy䓿��a��2.05�|��߀Ҫ��9.1%����������������؛��������Ҏ����؛���q���L�U��ͬ�r��ߺ�ɫƷ�N�Ľ������m�M���@�ஔ�ڽo�^����Ј�����һ�_�x܇���Ј��_����һ�ܵĻ��{��

������ν��ڵĺ�ɫ��؛���ڹ���ƽ����ˮ����r����˟��[�Ƿ�?�@��Ȼ�c�Y��������кܴ��Pϵ����؛�еijɽ����ͳւ}����ӳ���Y������؛�Ј��ϵ��������_����ɽ����ͳւ}��׃�����Pϵ�������������˽��Ј��Z�ԡ�����������ͳւ}�dȤ���������t��ǰڅ�ݺܿ��ܰ��լF�з����^�m�lչ(�oՓ���ϝq߀���µ�)������������ͳւ}�dȤ���½����@�N׃��������ҕ�鮔ǰڅ�ݻ��S�����K�Y�ľ�Ӎ��

������ǰ���ݼy��؛���F�����dzւ}�����ӡ��ɽ����p�ٵ���r�����w������4��28�յijւ}���^����ͬ������7.3%���ɽ����s�p��17.6%���ɽ����Ĝp�٣������ڃr�Ӆ^�g����ƽ�⣬ʹ�̾��Y��o���ɈD�����ւ}�������ӣ��t��ζ������p���ķ���Ӵ��Y�����������������ڷ���Y����δ���ʣ������ջ������������ӂ}���oһ�����ȴ��ƽ��֣��ɽ��p�٣��ȴ������ͻ�ơ�Ŀǰ�������ݼy��؛���ϝqڅ��߀�]����Y������Խ���τt���^���L�UԽ���ւ}���ͳɽ������½��r���C������p��������һ��������ʧȥ���ģ��Y�����ˈ����@�Aʾ���ϝqڅ�ݼ����Y����

�����D��6 �ijւ}�����ɽ���ָ���A�Ѓr��

�����塢�Y��ָ�ˌ�䓃r��Ӱ푿��Y���A��

�����ڹ����Pϵ��׃����r�£�؛�����l�����͕��ƄӸ��N������Ʒ�r����ϝq�����ڹ����Pϵ�l��׃������r�£��Y��������mȻ���ڊA�s��Ͷ�C���أ����L�ځ�������Ҳ��ӳ�����P�ИI�Ĺ����r�����Y������Á������A��䓃r�q�����Ȍ�ָ�ˡ�

����ͨ�^�Y��ָ���A��䓃r�߄ݣ���Ҫ�w�F�����ׂ����棺1���Y����ָ�ˣ�M1��M2�Ľ�挦䓃r�ϝq���Aʾ���ã����Ǖr���������L���Y������䓃r�ϝq�ľS����������u�s�̡�ͬ�ӣ�M1��M2������t�Aʾ��䓃r���µ���2���Y��������F�����Ӱ푣����خa�_�l�Y�𡢷��خa�_�lͶ�Y����~���N����e���ɿ������_����e���I���Y��ָ�ˣ����ݼy䓃r����D���c����ͬ�����Ԝ��������_����e����ˣ����_����e���I���Y��ָ���������䓃r(�e���ݼy�)���I��ָ�ˡ�3��䓏S�Y���r�����a��Ӱ푣��@����]�л\�y��ָ���ܷ���䓏S�Y��Ġ�r�����ǿ���ͨ�^�ɂ������M�бO�y���քe������ؔ�Ո�������I���������������C��ƽ�_��䓏S�ĸ�ۙ�{�С�4���Y������ɫ��؛�r���Ӱ푣�����������ͳւ}�dȤ���������t��ǰڅ�ݺܿ��ܰ��լF�з����^�m�lչ(�oՓ���ϝq߀���µ�)������������ͳւ}�dȤ���½����@�N׃��������ҕ�鮔ǰڅ�ݻ��S�����K�Y�ľ�Ӎ��

������������Y��ָ���A��䓃r��δ���߄ݣ�1���Y����ָ�ˣ��Ěvʷ�߄ݿ��Կ�����M1��M2�������ٰ���Ȳ������F���棬���Ү�ǰ�Ľ���ҲҪ���Y���횾S��һ���Ļ��ԣ����Զ��ڃ��Y��������䓃r���Ƅ����ò�����ʧ��2���Y��������F�����Ӱ푣����خa���_����e��2016��2�¡�3�´�����ӣ��AӋ4�·��Ԍ��S���^�ߵ����٣����辯�跿�a�����������N����e��Ӱ푡�3��䓏S�Y���r�����a��Ӱ푣��{�Д����@ʾ��ȫ��䓏S�ĸߠt�_�������ھ������������У�200�f�����µĸߠt߀���^����������g�����ڵďͮa�����Ҫ�����Pעǰ�������Y�����}��δ���_����䓏S��r��Ȼ����䓏S�ďͮa�����Ј�������1-2���µĜ����ڣ���ˣ�����F�a�������M�����������������ĕr��䓃r���ϝq����Ҫ����������ˡ�4���Y������ɫ��؛�r���Ӱ푣�Ŀǰ�������ݼy��؛���ϝqڅ��߀�]����Y������Խ���τt���^���L�UԽ���ւ}���ͳɽ������½��r���C������p��������һ��������ʧȥ���ģ��Y�����ˈ����@�Aʾ���ϝqڅ�ݼ����Y����

�����C��������Ŀǰ��䓲ăr����̎������ͨ�������ϝq������ǰ��ጷź����@ƣ������Խ���τt���{���L�UԽ���S��䓏S�ͮa�����m��÷�꼾���ā��R��5�·��辯��䓃r�ě_���䡣���w�߄ݽ��h�����Pעǰ���ᵽ�ĸ���Y��ָ�ˡ�